��ǰ��ؔ�����͇��Ҷ��տ��ְl�����P���Mһ���Ӵ���ֵ����ĩ�����˶����ߌ�ʩ���ȵĹ��桷(ؔ���� ���տ��ֹ���2022���14̖ )�����º��Q�������桱�������������Q��������I��С����I������I�ǰ��ա���С��I���͘˜�Ҏ����(���Ų���I��2011��300̖)�͡����ژI��I���͘˜�Ҏ����(�y�l��2015��309̖)�еĠI�I����ָ�ˡ��Y�a���~ָ�����_�������У��Y�a���~ָ�˰��ռ{������һ��Ӌ�����ĩֵ�_�����I�I����ָ�˰��ռ{������һ��Ӌ�����ֵ���N���~�_�������Mһ����Ӌ��ȵģ��������¹�ʽӋ�㣺

��ֵ���N���~(��)=��һ��Ӌ�����I���H���m���g��ֵ���N���~/��I���H���m����12

���������Q��ֵ���N���~�������{������N���~��������a�N���~���{���u���{���N���~���m����ֵ�����~�������ߵģ��Բ��~����N���~�_����

���ڹ��Ų���I��2011��300̖���y�l��2015��309̖�ļ������ИI����ļ{���ˣ��Լ����Ų���I��2011��300̖�ļ������ИI��δ���àI�I����ָ�˻��Y�a���~ָ�˄��ʹ_���ļ{���ˣ�����I�˜ʞ���ֵ���N���~(��)100�fԪ����(����100�fԪ)��С����I�˜ʞ���ֵ���N���~(��)2000�fԪ����(����2000�fԪ)��������I�˜ʞ���ֵ���N���~(��)1�|Ԫ����(����1�|Ԫ)��

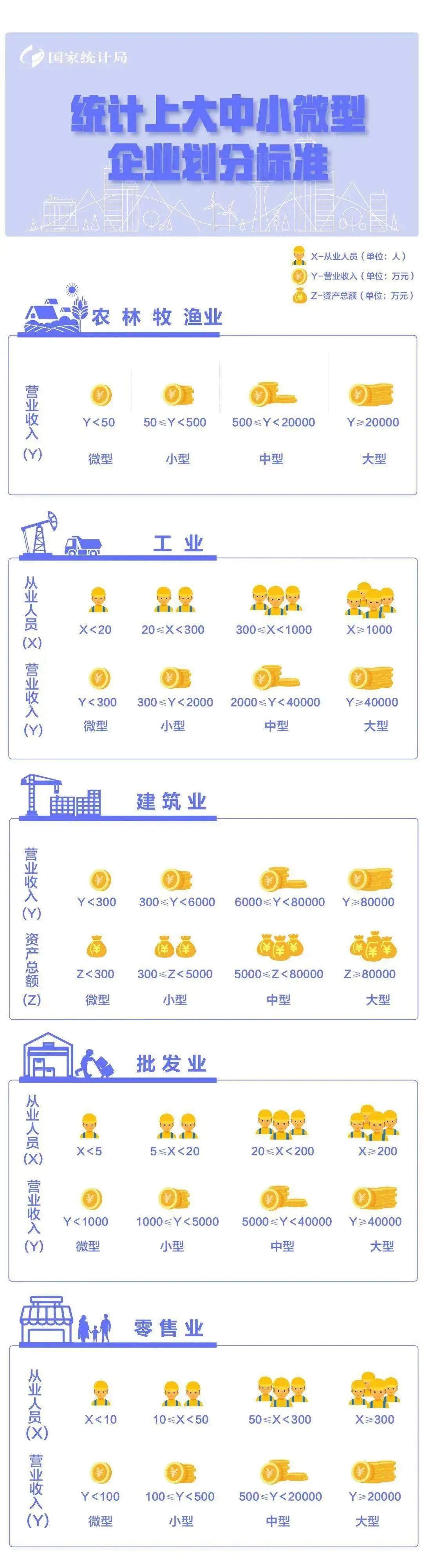

���������Q�Ĵ�����I����ָ������������I��С����I������I���������I��

��ô���ڽyӋ�������ИI����΄��ִ���С��I��Ո���D��

��Դ�����Ҷ��տ����Ĵ�ʡ���վ֡����ҽyӋ��

|

��W���� 34011102002471̖

��W���� 34011102002471̖