����߉��

1��ȥ��Ԫ�����܌��µؾ������L�U�ӄ���ͨ�^���ؾ�ì�ܡ��\ݔ���衪�����տs����·��̧���~�r���W�����ҵĮa���D��Ҳ�������~����

2���ھ����~������ıM��ؔ��֧�������¼������ʵ��������£�����7�����ۡ����M�����Ȼ���F�^�ã��������Ծ߂��g��

3��2024���҇�늾WͶ�Y���״�ͻ��6000�|Ԫ��ͬ������711�|Ԫ������ИI�ķ������L���~�����ṩ֧�Ρ�

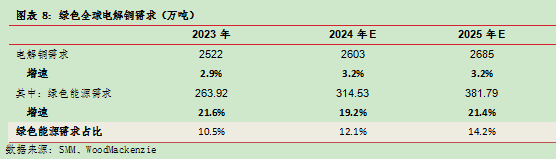

4���Gɫ��Դ�ИI��δ���~�������Ҫ��������2025��ȫ��늽��~�Gɫ�����_��381.79�f����������21.4%��

5��ǰ���Ј������~�V������ȱ�ڔ�����߀δ���F�������L�ڽǶȿ��U�~�����M�ڵđB�ݻɳ��m��

һ��������

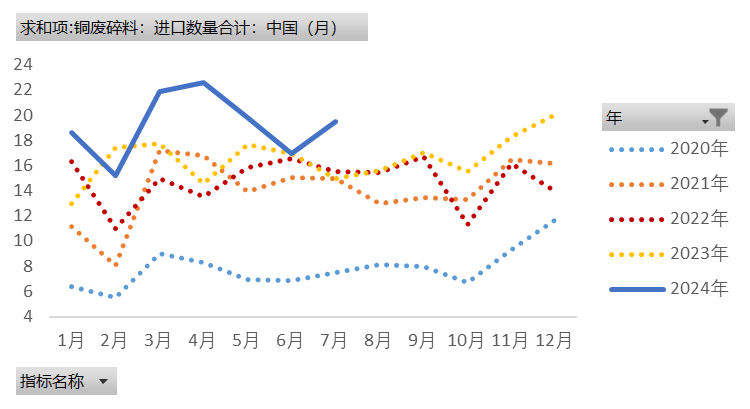

2024��H1���~���w̎������څ�ݣ��߄ݱ��^������3�³��߳�ǰ����ʎ�^�g��������q��5��ĩ�P���߳���߃r���q���s30%���r���M����ʎƫ���{����B���ϰ����~�r����̧�ߵ�ԭ����Ҫ��������1�������oȱ�Ĺ��¡���2��ȥ��Ԫ���������ᡢ��3�����ȵخaȥ������ߵĴ̼�����4�����~�}���¼��������~�}���¼��⣬�����������~���L�����R�Ļ�����׃����Ӝ��~�r�����Ƶ���Ҫ���ء�

7-8���~�r�D���µ����飬��Ҫԭ�����ڬF������ƫ����δ��֧��ǰ������Ķ��r߉���B�Ӻ��⣨�W���յȇ��������A�ڲ������r���γɸɔ_���~�r�µ��ΑB���w�����������������ձP���~�r��ǰ���A���Ը��c�½��s19%��

�D�� 1: ���~���B�߄ݣ�Ԫ/����

����ȥ��Ԫ�����ȫ���lչڅ��

��ǰȫ����^������ȥ��Ԫ�������������S���f���l�������Ѓ����{�飬2023���������������1037���S���@���^2022�ꄓ��1082���Ěvʷ�¸ߺvʷ�ڶ��ߵ����ُ�I��������2024��5�µף�ȫ��ٷ��S�����係����36,089�������vʷ���_�ɵ��S�����s��212,582�����������ֵ���Ҫԭ�������S��o�`�s�L�U�������Á팦�_��Ԫ�����L�U�͵ؾ��¼�Ӱ푡�����Ԫ�R�ʲ��ӣ���Ԫ��ȫ��������R�����ռ����2000�������֮���»���ȥ���55%���ҡ�

ȥ��Ԫ����ζ������������ȫ�����κͽ����İԙ��λ���@���܌����µؾ������L�U�ӄ���ͨ�^���ؾ�ì�ܡ��\ݔ���衪�����տs����·��̧���~�r�����⣬ȥ��Ԫ���˳��£��������K��Ȼ�Ǹ����lչ���ģ��@Ҳ��������������~�����M��

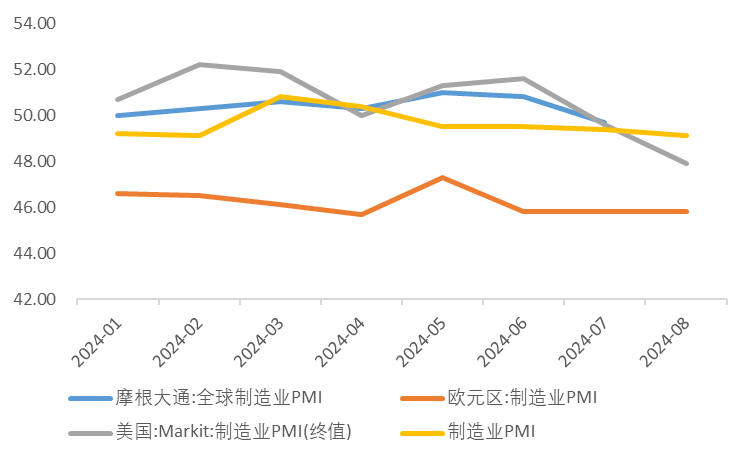

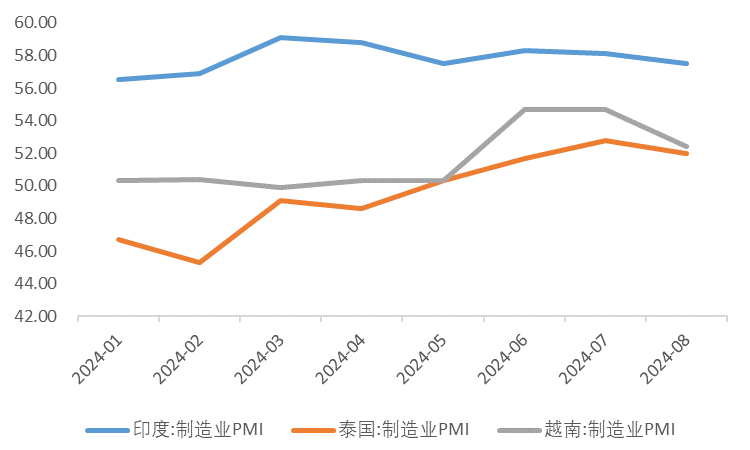

���������@ʾ��8��ȫ������IPMI��48.9%���c���³�ƽ�����У����ޞ�47.6%�����������ϝq�B�ݣ��W���B�m3���±�����48%�����ޭh���»�1.7���ٷ��c��48.4%�����^���F�������ۣ�8������IPMI��50.6%�����B�m8����λ�ژs�ݾ����ϣ�ӡ�ȼ��|�ρ����ҵ�����I��ů�����c�W�����ҵĮa���D�����P��

�D�� 2: ȫ��/�WԪ�^/����/�Ї�����IPMI��%��

�D�� 3: ӡ��/̩��/Խ������IPMI��%��

������Դ��ͬ���

��ӡ�Ȟ�����ӡ�ȑ{�����������Ąڄ������н��ˁ���������ӡ����b����ˎ���ИI��Ͷ�Y������Դ�����������I���I��ӡ��Ҳ�ڲ��ࡰȥ������������Ī�����_��һֱ���ӡ�ȴ���ɡ����쏊�����͡�ȫ������I���ġ�����ӡ�ȵ�����I���������A�^������A��������ͨ�^�������ߡ��̼�Ͷ�Y��������Ƚ�ͨ�c��늾W�j�ȴ�ʩ�����l������I�ϵă��ݡ�����ӡ��ؔ����������2014-2023���gӡ���ѽ��ڻ����a�IͶ����43.5�f�|�R�ȣ������A�yδ�����߀����44.4�f�|�R�ȣ��s��5340�|��Ԫ���Ļ���Ͷ�룬�@Щ���A�Oʩ�������������~�������ӡ�

����������Ϣ�������~�Ľ���߉

�����Ј��۽����������ܷFܛ��ꑡ�

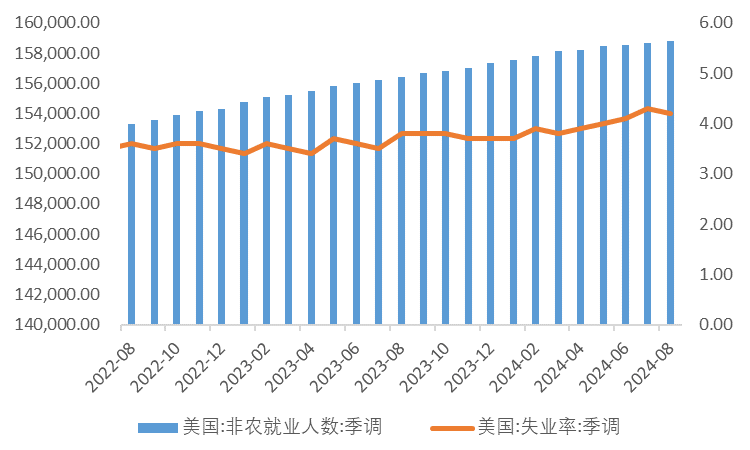

�����������^�����Џ�������7���������ۭh������1.0%���A��ֵ0.3%���^ǰֵ��-0.2%�����@������������GDP�h�������ʞ�3.0%����ֵ2.8%��ǰֵ1.4%��8��ISM����IPMI䛵�47.2�������A��ֵ��47.5��ʧ�I�ʞ�4.2%����̎�����������λ���������M֧���sռ��������������70%��������Ϣ���Ȍ��������е��ИI������Ʒ���M�����خaͶ�Y�����Ӱ푣��M���D����I����ӆ�κ����a��ӣ������������r�͘I��ʧ�I��ָ���ϣ�������M������Կ����A�y����������ָ�ˡ�

�����ڹ��������@ʾ��8��CPIָ��ͬ���ϝq2.5%���h�ȝq����խ0.4%�������������ˮƽ��ͨÛ���m�@ʾ�ž����E�����У�ס��ͨÛ�h���ϝq0.5%���ǽ����ԁ����ĝq���������Ј��A�ڣ�Ҳ��CPI���е���Ҫ�Ƅ�������ˣ��ھ����~������ıM��ؔ��֧�������¼������ʵ��������£��������������Rƣܛ�����ܲ���˥�ˡ�������ϯ�U�����ڽܿ��d������������ϣ����f��9���hϢ���h����Ϣ��������̖���������գ����Q�Ј��AӋ���������Ľ�Ϣ���Ȍ���ǰ��125�����c�½���100�����c�����������������Ծ߂��g�ԡ�

�D�� 4: �������r�͘I�˔���ʧ�I�ʣ�ǧ�ˣ�%��

�D�� 5:����CPIͬ��/�h�ȣ�%��

������Դ��ͬ���

�C�ϣ�������^�Ľ���������˥���A�ڼ���Ϣ���ȣ���Ʒ�Ј���һϵ�Д����Г����c�������ܕ������r�Ӆ^�g��

�ġ������е������~���M����

���������1-7����늽��~��Ӌ���M831.03�f���������^ȥ����ͬ��ƽ��ˮƽ������ИI�ķ������L���~�����ṩ֧�Ρ�������Դ�֔����@ʾ������1-7��ȫ��늾W����Ͷ�Y����~��2947�|Ԫ��ͬ������19.2%���Դ����Ͷ�Y����~��4158�|Ԫ��ͬ������2.6%��늾W���O���F��2024��늾WͶ�Y���״�ͻ��6000�|Ԫ��ͬ������711�|Ԫ������Ͷ�Y��Ҫ�����ظ߉���ֱ�����̽��O���ӏ��h��늾W�c��늾Wϵ��늾W���ֻ����ܻ������ȡ�

�D�� 6: �Ї�늽��~���H���M���f����

�D�� 7:������Ҫ�^�����棨�f����

������Դ���

����늾W����ġ��������ϵ�y�c������Դ�wϵ��һ��ָ�����������ϵ�y�a�I�lչ���Ƅ�����a�IҎģ���Ј�Ҏģ���m�U���AӋ2020��2060���҇�����a�IͶ�YҎģ�����^100�f�|Ԫ�����ܡ��C����Դ����Դ���W�Ȯa�IҎģ�����_���f�|Ԫ���e����ʮ���塱���g���Ͷ�Y��3�f�|Ԫ�����ڡ�ʮ���塱���g2.57�f�|Ԫ�͡�ʮ���塱���g2�f�|Ԫ��ƽ����Ͷ�Y���ټs3%��

�֏ͺ͔U�����Ľ��������£�����������IͶ�Y�Ԟ���Ҫץ�֡����ҽyӋ�֔����@ʾ���۳����خa�_�lͶ�Y��1-8��ȫ���̶��Y�aͶ�Y���L7.7%�����л��A�OʩͶ�Yͬ�����L4.4%�������^ǰ7�·ž�0.5���ٷ��c���B�m�傀�·ž����S���ļ��Ȍ�헂��l�м��ټ�������ظɔ_�p��������Ͷ�Y������������������IͶ�Y�����g�ԣ�1-8��ȫ������IͶ�Yͬ�����L9.1%����̎���^��ˮƽ��

�塢��������Դ�ИI�������A�y

�S��ȫ����Դ�Y���D�͵ļ������M���Gɫ��Դ�ИI��δ���~�������Ҫ����������ʮ���塱�F����Դ�wϵҎ��������Ƅ��L늡����������Դ�b�C��������������O����2025��ȫ��늽��~�Gɫ�����_��381.79�f����������21.4%�����ο�����ռ����2021���7%�����14.2%��

�D�� 8: �Gɫȫ��늽��~�����f����

�~�ڹ���a�I��Ҫ�����B��������|����׃���ȣ�����I���λ���~����ÿ����4�����AӋ2025��ȫ�����Ј������b�C�������_286GW�����~��114.4�f�����~���L늮a�I��Ҫ������|���l늙C��׃�����ȣ��L���l늙C�M��λ���~����ÿ����6�����AӋ2025��ȫ���L������b�C��112GW�����~67.2�f�����~������Դ��܇�a�I��Ҫ����늳ء�늙C�ͳ�늘��ȣ�����Դ��܇��λ���~��ÿ�v83ǧ�ˣ��AӋ2025��ȫ������Դ��܇�N��1800�f�v�����~����331�f����

�����~���V���U�~������r

�~�V���L�����R������ƫ����Ʒλ���m�ߵ͵�������

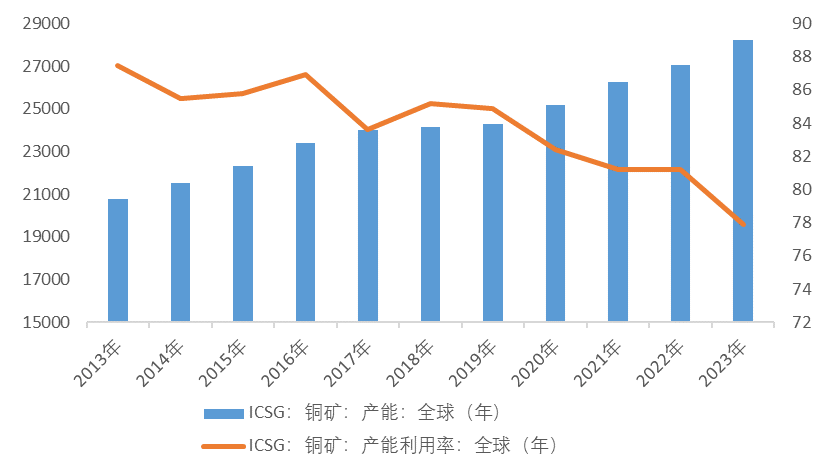

2000��ȫ���~�V�������V�a���քe��3.4�|���ه���1320�f���ه���2021��ȫ���~�V�������V�a���_��8.8�|���ه���212�f���ه�����ͺ����L�ʷքe��8.5%��4.03%���~�V̽�����������L���ց��Կ�̽���g��������������ǁ����_��Ʒλ���»���ȫ���~�VʯƷλƽ��ÿ���»�0.01-0.02%��ĿǰƷλ�ѽ���1950���1.85%�½���0.4%�����ֵVɽ����0.2%��

�D�� 9: ȫ���~���V�a�ܼ������ʣ�ǧ����%��

�D�� 10: ȫ��늽��~�a���������ʣ�ǧ����%��

������Դ���

�~�V�Y���_֧Ͷ�뵽�Vʯ�a����һ����Ҫ5�����ҵĕr�g���������~�V�a����Ҫ�ܵ�2019-2021���Y���_֧�����^�͵�Ӱ푡�����ȫ��ǰ�Ҵ��͵V��l�������2024-2026��ȫ���~���V�������քe�_��50�f����30�f����20�f�������ٷքe��3.2%��1.2%��1.6%��

�^ʣ��ұ���a���cƫ�o���~�V�����ұ���˵�����̝�p���~���V�F؛�ӹ��M��TC����ȥ���ļ����ԁ����m�»�څ�ݣ�����9��14�ծ��ܣ��~���V�F؛TC��4.7��Ԫ/������Ȼ̎�ڽ�ʮ��ײ�λ�á�

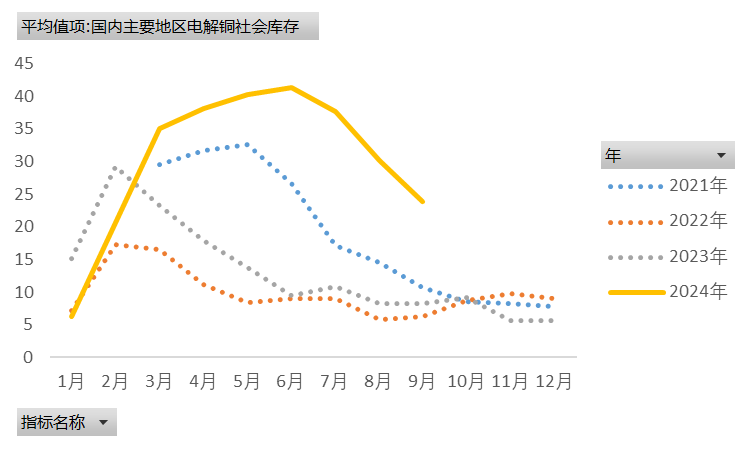

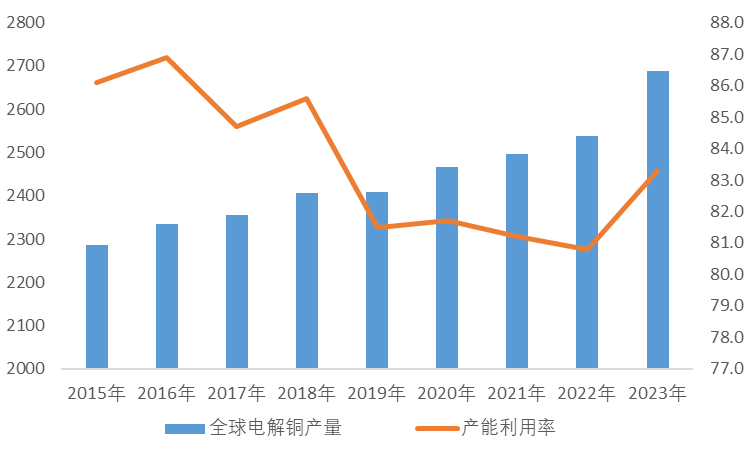

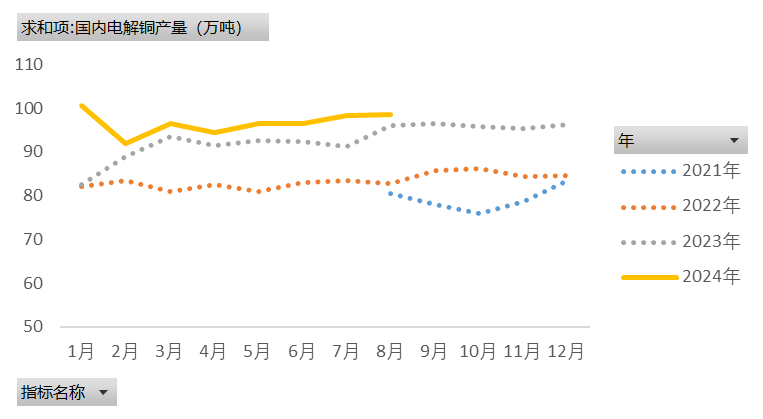

8����늽��~�a��98.62�f����1-8����Ӌ�a����674.47�f����ͬ�����Ӽs42�f����������6.7%��ԭ�ϵ��a��ʹ��늽��~�a�������������U�~�sռȫ���~������30%���ң����~���V�a��ƫ�͵���r�£��ԏU�~������������~���Ծ���V�ˉ��������P�����@ʾ��1-7��ȫ���~�U�ϼ�������Ӌ�M�����_134�f�����h�����L16%�����U�r��Ҳ��ӳ������֕r�g�U�~�����~����������^����

�D�� 11: ����늽��~�a�����f����

�D�� 12: ���ȏU�~�����M�ڣ��f����

������Դ���

ǰ���Ј����Ĺ�����ȱ�ڔ������t�tδ���F�������L�ڽǶȿ��U�~�����M�ڵđB�ݻɳ��m���������ձ����R���������҇��U�~������Ҫ�M�ڹ����������҇��M��ؕ�I���_41%���ҡ�Ŀǰ�W���^���U�������~ұ���SҎģ����ȥ��Ԫ���Ĵ��£�δ���@Щ���ҵďU�~�YԴ���ܸ���ر��������գ��M��Ӱ��҇����M������

�ߡ�����С�Y

�����J���~������ƫ�����߂��ϝq���ܣ��ж���������������߉��ȫ���lչ����������߉��������Ϣ���ȡ����Ȼ���Ͷ�Y���F�ȡ���Ҫע�⣬�~�r��һϵ�Д����Г����c�������ܕ������r�Ӆ^�g��

��؟��

������е���Ϣ����Դ�ڹ��_�ɫ@���Y�ϣ��A����؛�о�Ժ����ʴ_�ɿ��������@Щ��Ϣ�Ĝʴ_�Լ������Բ����κα��C������Ͷ�Y��؟����ؓ������治���ɂ���Ͷ�Y���h��Ҳ�]�п��]�����e�͑������Ͷ�YĿ�ˡ�ؔ�ՠ�r����Ҫ���͑������]������е��κ���Ҋ���h�Ƿ�������ض���r��

ϵ�҂�

�A����؛����؟�ι�˾

����ʡ�Ϸ�����ɽ�^��ɽ· 190 ̖�A�����Q���ij��ߌӌ��֘� 40��41 ��

�Ԓ��400-882-0628��62839752

Ͷ�Y��ԃ�I���Y�� �C�O�S�ɡ�2011��1776̖

���ߣ�����

�ĘI�Y���C̖��F03089009 ��ԃ�ĘI�Y��Z0019781

������� F0283072 /Z0010384

�͌������곽 F3031745/Z0014542

�K�����Z�S F0251054/Z0001643 |

��W���� 34011102002471̖

��W���� 34011102002471̖