|

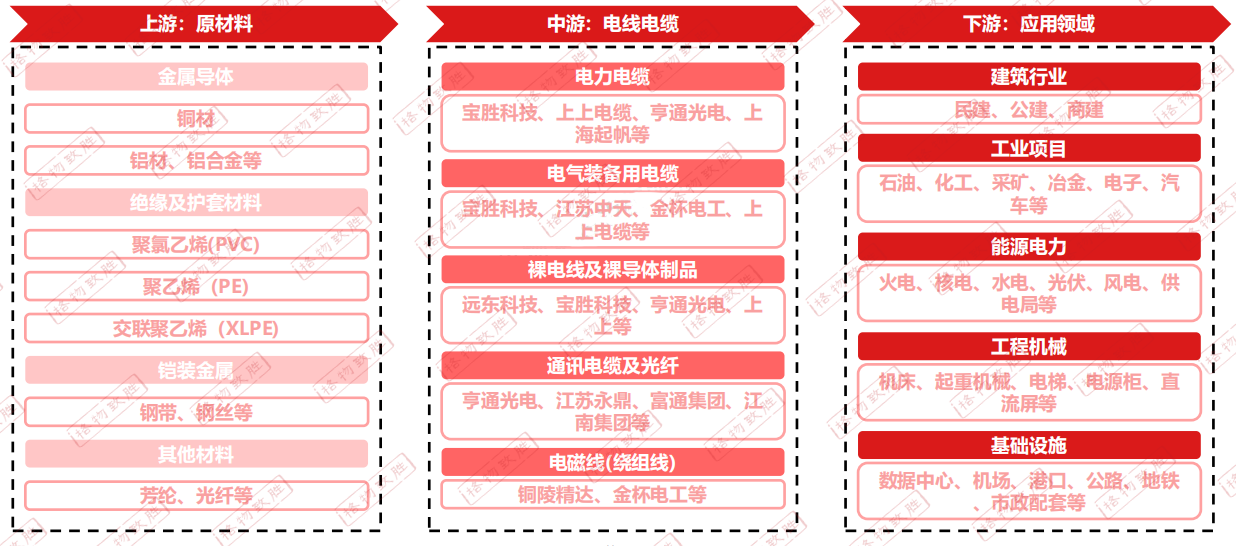

늾���|�ИI���҇��������O��Ҫ�����a�I���V�������ڇ��������I���������ʯ�͡�����������܉����ͨ����܇�Լ��촬�������I������������£��҇�늾���|�ИI�lչѸ�١����Č�ᘌ��Ї�늾���|���w�a�I�Y�����a�IҎģ�M��������x�ͷ�����

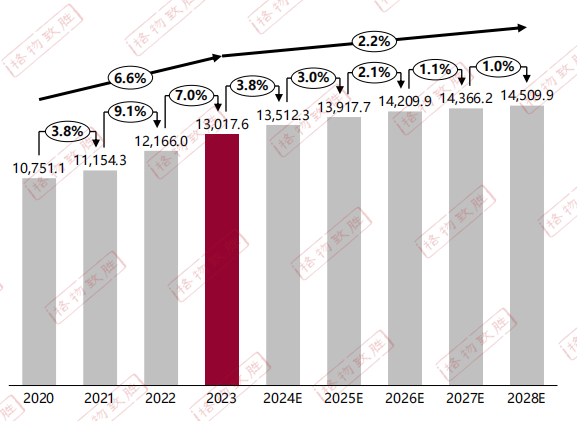

2020-2028E���Ї�늾���|���w�Ј��I�����|Ԫ��

������Դ�����ҽyӋ�֡��������LՄ���ИI�e��

2023���҇������|�ИI�Ј�Ҏģ�s��13017.6�|Ԫ���������⣩��ͬ�����L7%����2020����2023��늾���|�I��һֱ�������L���S���҇���������Mһ����Gɫ�h������̼���ܡ���Ϣ�������ܻ�����lչ�������������ͨ�š���ͨ�\ݔ������Դ�����ήa�I�����M��늾���|���Ј��lչ���҇�������������_��һϵ��֧���»�������Դ�D�͡��ظ߉����O���I������ߴ�ʩ��ͬ�Ӟ��҇������|�ИI�ṩ�˾���Ј����g�Ͱlչ�C����

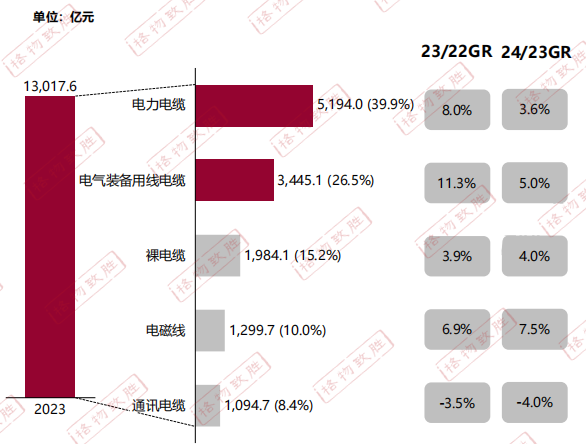

�Ї�늾���|���w�Ј�Ҏģ-�aƷ����

������Դ���������LՄ���ИI�e��

�҇�늾���|�Ј��������|��늚��b������|ռ����քe��39.9%��26.5%��2023�������|�I���s5194�|Ԫ��ͬ��2022�����L8%���AӋδ��������u�ž�����Ҫ�������|�aƷ���g�T�������^�ͣ����������|�I���Ј��������漤�ң������������͡�

2023��늚��b������|�I�����L��죬���ڇ���늾���|���a���mȻ��ȫ���^�����ң����ǏĮaƷ���g���������^���2023���_ʼ���^����I�Ӵ�늚��b������|���аl���S���������ߌ����|�|������ȫ��Ҫ��Խ��Խ�ߣ������Ј���늚��b������|�������������L�������S�������|����Խ��Խ�ͣ��AӋδ��늚��b������|һֱ��̎�ڿ������L��

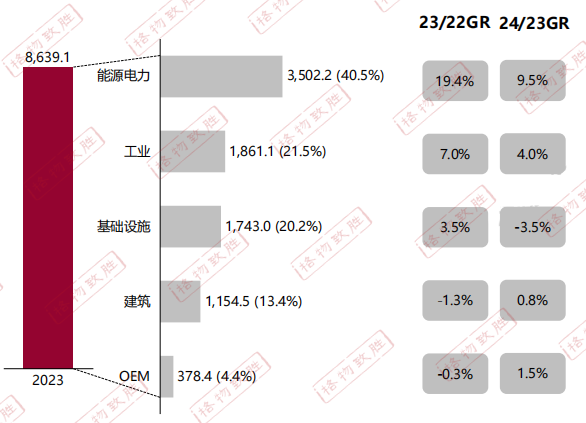

�����|��늚��b������|���w�Ј��Ñ��ИI����

�����|��늚��b������|���w�Ј�

�Ñ��ИI���֣��|Ԫ��

������Դ���������LՄ���ИI�e��

2023�������|��늚��b������|���w�I����8639�|Ԫ��ͬ��2022�����ٞ�9.3%��늾���|�Ј�����Դ����ИI�Ñ�������ռ���w�I����40.5%����������Դ�Ј��I�����ӣ��I���������L�����ٞ�19.4%��

2023�������ИI���m�»������������D����Ҫ�ǹ��̽��������c��2024���AӋ���������D��

OEM�I���Ј��aƷ������ʹ��늾���2023��I�������»�����2024����������D��������̩����������̫���|�����������I���F�^�á�

2023�깤�I�ИI�[Ó��2022�������Ӱ���u�_�����I���ʬF���L�đB�ݣ�ͬ�����L��7%���I���_��1861�|Ԫ��

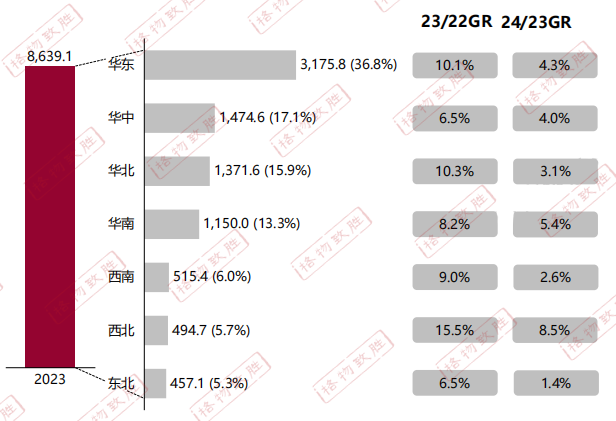

�����|��늚��b������|���w�Ј��^��I������

�����|��늚��b������|���w�Ј�

�^��I�����֣��|Ԫ��

������Դ���������LՄ���ИI�e��

�҇�2023�������|��늚��b������|���w�I����Ҫ�������A�|�^���A�|�^��ռ��36.8%���@��Ҫ���A�|�^�����lչˮƽ�ڇ���̎���I�ȵ�λ�����I���ͳ��л��M�̿죬���A�Oʩ���O�ͷ��خa�_�l�Ŀ���࣬����a�I�lչѸ�٣���늾���|����������Ȼ��

���ā��f���Ї�늾���|�ИI�ڵ���ֲ����γ������A�|����ģ�ݗ���A�ϡ��A�С��A�����|����������ȫ���Բ��֡����^�������������YԴ���Ј��ͼ��g���ݣ��lչ����ͬ�ļ����Ј�����ɫ�aƷ����������S�����Ҍ�����Դ������늾W���I��Ͷ�Y�ļӴ��Լ���һ��һ·�����h�����ĺ����Ј���չ���Ї�늾���|�ИI�ڱ��ւ��y�Ј�������ͬ�r��Ҳ�ڲ��������µ����L�c�Ͱlչ�C����

�Ї�늾���|���w�a�I�Y��

������Դ���������LՄ���ИI�e��

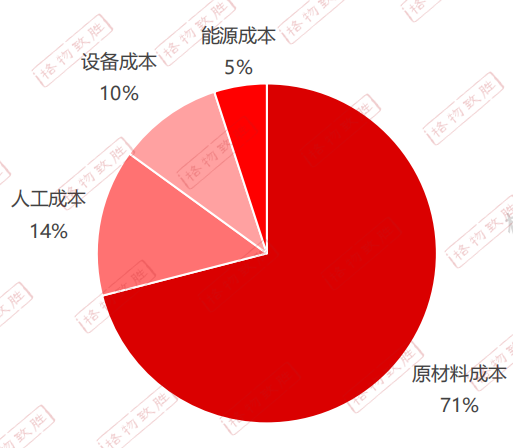

늾���|ԭ���ϳɱ�ռ��

������Դ���������LՄ���ИI�e��

��|����Ҫԭ���ϰ����~���X���������ϡ����z�ȣ����У��~���X����|���w����Ҫ���ϣ��r�ӌ��ɱ�Ӱ��^���⣬�������Ϻ����z�Ȳ�������|�^�����o��������Ҫ���ã�Ҳ���ɱ��a��Ӱ푡�

��|�����^������Ҫ���^������������z���^�����������o�ȣ��@Щ������Ҫ�������˹��������ڄ����ɱ�ռ�����^��ı�����

��|�ИI��Ҫ�������O����Oʩ��֧�����a���������z�C���^���C�������C���D���C�ȣ��@Щ�O���ُ�á��S�o���¶�������һ���ijɱ�������

��|�����^������Ҫ������������o������r��IJ��ӕ����ɱ��a��ֱ��Ӱ푡����⣬��|�ИI߀��Ҫʹ��һЩȼ�⡢ˮ����Դ����r��Ҳ�����ɱ��a��Ӱ푡�

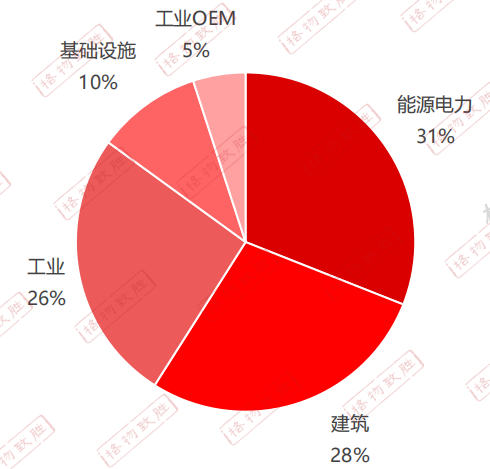

늾���|���w�Ј������ИI�Ñ�ռ��

늾���|���w�Ј������ИI�Ñ�ռ��

������Դ���������LՄ���ИI�e��

�����ИI��|�ڽ����ИI�о�����Ҫ�đ��ã������������ͨ�š���ȫ�����ܻ�ϵ�y�����x���_��|��֧�֡��Ј��������^��ɢ���͉����|ռ���^��ı��أ���Ҫ�^����I���h�|�����������d����̩������������؈늾��ȡ�

��Դ�����Ҫ�����ڸ��늏S����늾ֵ������˾�M��늾W����O���磺���е���늾W���l�վ������·������ˮ��ݔ늾�����Ҫʹ��늚��b������|���ȡ�늚��b������|��һ���ں����L늡���늡����ܡ�������I�����������^�ࡣ����Դ�I���Ј��������^���У���Ҫ�^����I�����ͨ��늡����ٿƼ���������|�����K���졢��̩���F����׃늹�����I��

���I�о��|������Ҫ�đ��ã���Ҫ�����ڸ����V��I�Ȳ���늣��ڬF�����S�����a���ϣ�������늾���|�B�������N�O��͙C��������������İl늏Sݔ�͵����S�������a�ṩ����Ą���֧�֡���Ҫ��I��������|�����ٿƼ����Ϻ�����ͨ��늡��h�|�Ƽ�������Ƽ����f�R�ɷݡ������|���ȡ�

���A�OʩҪ������܉����ͨ���C�����ۿڵ��I���е���̖��ݔ����������늵ȷ��棬�Ա��C��ͨ�\ݔ�İ�ȫ��형���늚��b������|���������ڙC�����ۿڵ����ИI����Ҫ��I�����ٿƼ���������|���Ϻ�������Ƽ��ȡ�

���IOEM��Ҫ���ڙCе�O�䡢�����O���е��·�Լ��������䡢������е��·�B�ӑ��ã�һ���Ե͉�늾���������Ҫ��I��������̩���F�������������d����؈늾��ȡ�

|

��W���� 34011102002471̖

��W���� 34011102002471̖