һ������Ѯ�~�r���m��ǰ����ʎ�߄ݣ���Ѯ��ƫ�����࣬���~���B���w�q���s4%����Ҫ�������؞���ȏ��ŵ������ƺ������t���~�F؛���m�Nˮ�\�У���Ҫ��������һ��������ͥ���M���ܵ��o���Ąڄ����Ј�֧�֣�ͨÛ���ҏ�ȼ�����Ǻ����YԴ���o���x̧�^�����ؽo�~���V���������ɔ_�������Ї�̼�к��е��~���L�����M�������������ƫ�࣬һ�����~�r���w�q���^��

һ�����^��������

��һ��������������֔����ͨÛ�A�ڻ��m

������2022�ꆢ�Ӽ�Ϣ����ͨÛ�ԁ�����Ϣ��������Ӌ�_��525�����c����2023��9�������������B�m��Ε��h�S�����ʲ�׃�������µ������hϢ���h�ϣ�������ʾ��ȿ��ܕ���3�ν�Ϣ�����ڽ�Ϣ�r�g�ͷ���δ�_�����������o���|�ԃ��ݡ�

�ٷ�������һ�������������^����ʾ����ͨÛ������������������2������CPIָ��ͬ���ϝq3.2%������1�µ�3.1%���Ј��ձ��J�����������ܵ�ͨÛ�Oֵ2%���h���ϝq0.4%�����½���������������2������PPIָ��ͬ�����L1.6%���h��������0.3%����ϯ�U����Ҳ�����l���������ꌦͨÛˮƽ��Ȼ�^�ߵē��n��

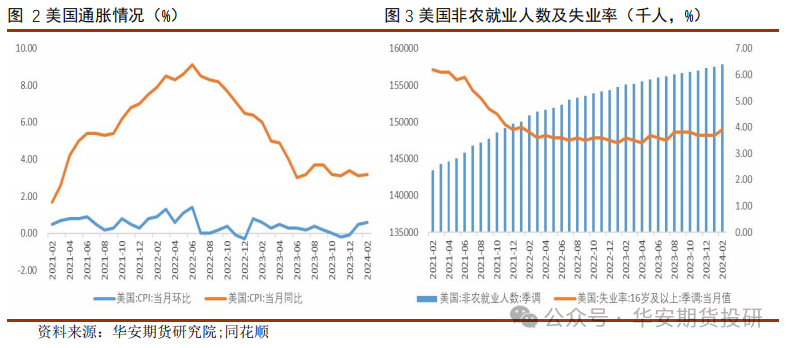

��Դ������r�������ȼͨÛ��3������������؛�ăr�����ϝq�������Ӌ�q���s20%���ȃ���ǰ�ăr��߳��s60%��ռCPI���ؼs����֮һ�ķ���ͨÛ�q���^ǰһ������խ0.2���ٷֱȣ����r�A���Ը��c���^����K����������ͨÛ߀��Ҫһ���r�g�����ڃr����Ԟ�����ͨÛ���������˲��_���ԡ�ȫ��������I�ˣ�NFIB���{���cCPI�߄����P��������Ӌ������ۃr����I��������ǰ��20%��ߵ��F�ڵ�40%��������I��������������ӭ����һ݆��ͨÛ����Ҫע����°����������M���x�e�����ڣ����~ؔ���A��ij��Z���������xƱ�������ɵ�����Ҳ��ͨÛ׃�ø��y���ơ�

���^��ȥ��12�£��������{�˽��������������ٵ��A�y��2.1%��ǰֵ1.4%������2025��Ľ����������{��2.0%��ǰֵ1.8%���������{�����ʧ�I����4.0%��ǰֵ4.1%����2���������r�͘I�˔�27.5�f�������A��ֵ��20�f����Ҳ���^�^ȥһ���ֵ��23�f�����M���������������^���g�ԣ������ۡ����M�����ĵȔ��������A�ڿ���Ҳ��ʾ��������˥�˵��L�U��

��ˣ�������ͨÛ�;͘I�ɷ���Ĕ�����������������������֔���đB�ȣ����^�����؛������ʹ��ͨÛ����ٹ̺ͽ���˥���Ќ���ƽ�⡣��CME�^��W���Ј��A������5�±������ʲ��ӵĸ��ʞ�91%��6�½�Ϣ25�����c�ĸ��ʞ�64%�����@�N��r�£�ͨÛ�IJ��_���Կ��܌��ɞ�����Ⱥ�������}�ġ�

���������^�M�����߿�ǰ�l�������Ƚ�����������

����1-2�£�ȫ���̶��Y�aͶ�Yͬ�����L4.2%�����ٱ�ȥ��ȫ��ӿ�1.2���ٷ��c���۳����خa�_�lͶ�Y�����wͶ�Y���L8.9%�����Fƽ���_�֡���Ҫ�ʬF�������c��һ������IͶ�Y���ټӿ죬��������Ͷ�Y���L���^���ã��������gͶ�Y�����wͶ�Y�еı��ػ��������ǻ��A�OʩͶ�Y�l�]����Ч֧�����á�

��ؔ�����߿����m�ȼ������H�w�F�ڳ����ʔM��3%���ŵ����ߣ�߀������헂������L���e���������M���ݵȶ�N���߹��ߣ��@Щ���錍�F���꽛���lչĿ���ṩ����֧�Ρ���؛�����߿������б���؛�����J�����Y�������L������ƽ�������`��[��MLF�����_�Ј�������ͬ�r���_���ֽ���0.5���ٷ��c��ጷ��L�������Լs1�f�|Ԫ�������ϳ�ֱ��������Թ��o���Ї�����������á��L����õĻ���څ�ݛ]��׃��

�����������

��һ���V�˸ɔ_�l�l�B��ұ���a�ܔU�����~�������fƫ�o

��ȥ���ļ����ԁ����Ї��~�V�F؛ұ���M�ó��m�ߵͣ�����3��29�գ�ÿ�ɇ��֟��M���µ���7.7��Ԫ�������ԁ��F؛�֟��M��ֵ�H��27.2��Ԫ/�ɇ����^����L��80��Ԫ/�ɇ����ۃr���_66%���F؛TC�c�L��ָ���r�ı��x��Ȼ��ӳ�������~���V�Ĺ��o�cұ���a�ܵIJ�ƥ�䡣

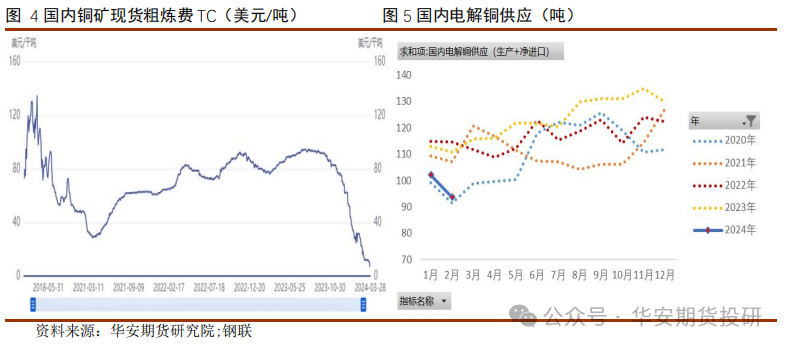

�h���Ͱ�ȫ���}�ӄ��˺���Vɽ������ȱ��ȥ����ף������R��߷�Ժ�ö����������cCobre�~�V��ӆ���\�I��ͬΣ�U�������R������ʾ���P�]Cobre�~�V��ԓ�Vɽÿ��40�f���Įa�����ܵ�Ӱ푡����ô�Neves-Corvo�Vɽ�l���T�������¼�����Ҫ�~�Vɽ�ѕ�ͣ���a��Ӣ���YԴ�������p�ɱ��Ŀ��]�����{2024���~�VĿ�ˮa����76�f���������s20%����ȫ��ǰ15���~�V��I����������ֻ��6����I���������ƶ���Ŀ�ˮa����

���~�a�����Է����~���VͶ�Ϻ��Ɯy�c���~�a������Mysteel�yӋ�������Ї����~�a�ܼs1033�f����ͬ������10.1%�����~�a�����_910�f�����a�������ʌ��_ 88.0%��������Ҫ����ȥ�겿�ִ�z�ޟ��S�ďͮa���ļ�����Ͷ�a�ܵ���m���¡�

3��28�գ�CSPT�Ї��~ԭ����Մ��С�M���_��һ���ȕ��h�����h�Ϝp�a5-10%��������h�����O�������ȬF؛�~���V��ָُ���ӹ��M�����⣬��SMM�{�У������ȟ��S���M���ܼ��z���ڣ�4�z���漰�֟��a��121�f����5���漰184�f���a�ܣ�6���漰156�f���a�ܡ�

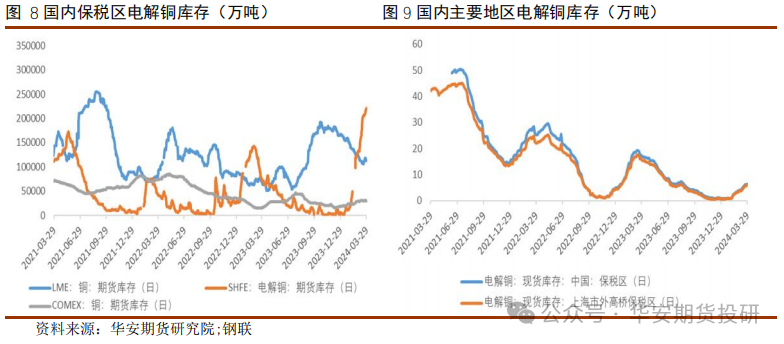

������������ڳЉ���̼�к��е��~���L�����M

2023��ȫ��늾W�������Ͷ�Y�~5275�|Ԫ��ͬ�����L5.4%������늾W�AӋ2024��늾W���OͶ�Y��Ҏģ����5000�|Ԫ��څ���Ͽ���ÿ��늾WͶ�Y���~�^��ƽ�������ϰ��꾏�����°���ӿ�ጷŵĹ��࣬�ʶ��ڃ�늾W��K�����y�Ԍ��~�����γɴ̼����ڴ�������Ӱ��£�2���~�U�_�����»�26.61���ٷ��c��42.05%���Ե����A��ֵ1.86���ٷ��c��2���~�U��I��Ʒ���Ȟ�23.29%���h������8.75���ٷ��c���������M��Ȼƣܛ�����A��ˮƽ�������I���F���졣

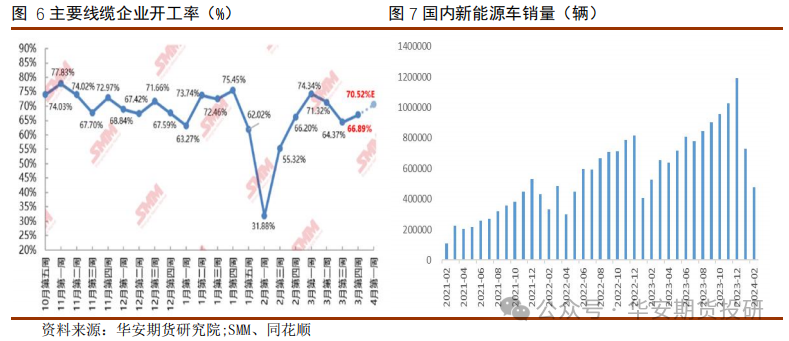

����늾W����ġ��������ϵ�y�c������Դ�wϵ��һ��ָ�����������ϵ�y�a�I�lչ���Ƅ�����a�IҎģ���Ј�Ҏģ���m�U���AӋ2020��2060���҇�����a�IͶ�YҎģ�����^100�f�|Ԫ�����ܡ��C����Դ����Դ���W�Ȯa�IҎģ�����_���f�|Ԫ���e����ʮ���塱���g���Ͷ�Y��3�f�|Ԫ�����ڡ�ʮ���塱���g2.57�f�|Ԫ�͡�ʮ���塱���g 2 �f�|Ԫ��ƽ����Ͷ�Y���ټs3%������ИI�ķ������L�����ڞ��~�����ṩ֧�Ρ�

4���҇������ɫ����Ůa���_3681�f�_��ͬ�����L16.6%�����п��{Ӌ���Ůa2219�f�_��ͬ�����L22.7%�����{����ͳ��ھ����@�����L�B�ݣ�������Dů�̼����{�Ј��Ă�؛��������I��ȡ�e�O�I�N����ӭ�Ӽ����������N��������������{�a���������ӣ�����1-2�£��҇����{����ͬ�����L19%��Ŀǰ���ȿ��{�Ј����څ�ں��D��2��ĩ�����ͬ���»�9%��

2������Դ����܇�a�N�քe�_46.4�f�v��47.7�f�v��ͬ�ȷքe�½�16%��9.2%���Ј�ռ�����_��30.1%��2���ǂ��y���M�������ܹ�����Ӱ푣���܇�N��ƫ��������ʮ���塱�F����Դ�wϵҎ��������Ƅ��L늡����������Դ�b�C���������������ϵ�y���O���Gɫ��Դ�ИI��δ���~�������Ҫ�������̄ղ������̼���܇���M������������Դ��܇���M������Դ��܇�ǂ��y��܇���~����4�����ҡ��ڡ�̼�к͡������£�����Դ��܇�İlչ���~����������^������

�����_���·��N���Ј�ӭ���^����1-2���½���Ʒ���N����e11369�fƽ���ף�ͬ���½�20.5%���½���Ʒ���N���~10566�|Ԫ���½�29.3%�����ݿ����˿��wƽ���\�С������L�ځ�����סլ�õؽ����������R���T���������@Щ���ػ���K������������Ӱ��~�����ġ�

��淽�棬����3��28�����ģ�ȫ�������^�~���h����һ����0.36�f����39.09�f�������^�������½�0.41�f�����״γ��F�ܶ�ȥ�졣�S�����M��u����������ұ���S��Ʒ��扺�����������@�p��������ӭ������c��

�����Y

����������һ����CPI�����������^���ķ����Դ�ͷ���r�������ͨÛ����ȼ�Ŀ����ԣ����⣬�°����������M���x�e�����ڣ����ڵČ�������Ҳ��ͨÛ׃�ø��y���ơ��҇����^�M�����߿�ǰ�l��������������á��L����õĻ���څ�ݛ]��׃��

�~���V�F؛TC�c�L��ָ���r���ۃr���_66%����ӳ�������~���V�Ĺ��o�cұ���a�ܵIJ�ƥ�䡣CSPTՄ��С�M���h�Ϝp�a5-10%�������ȟ��S���M���ܼ��z���ڣ���늽��~�Ĺ������ܕ�����^��ě_������ǰ�������^ȥ��ͬ��20.19�f���Ը�18.9�f�����K�����M����ጷ���һ�����������S�����M��u��������������̼�к͡��ı����£��~�����L����������á�

���w�������~�ĺ��^��������Ȼ��á�

(�A����؛ Ͷ�Y��ԃ�I���Y�� �C�O�S��[2011]1776 ���� �������ĘI/Ͷ�Y��ԃ �C̖��F03089009/Z0019781)

|

��W���� 34011102002471̖

��W���� 34011102002471̖