����Դ��܇�߉����|���������ӣ���܇���|�ИI(y��)��ӭ�����ðl(f��)չ�C����

�аl(f��)�����^�����ɱ��ܿ��^�á��͑�����(w��)ˮƽ�^�ߡ�Ҏ(gu��)ģЧ��ߵ���܇���|�S���ڼ��ҵĸ����в��������Ј����~������Ҏ(gu��)ģ���m(x��)�������෴��(j��ng)�I��������λ��Ҏ(gu��)ģ�^С�����a(ch��n)��ˇ���g(sh��)ˮƽ�^�͵���܇���|�S�̌�����̭��

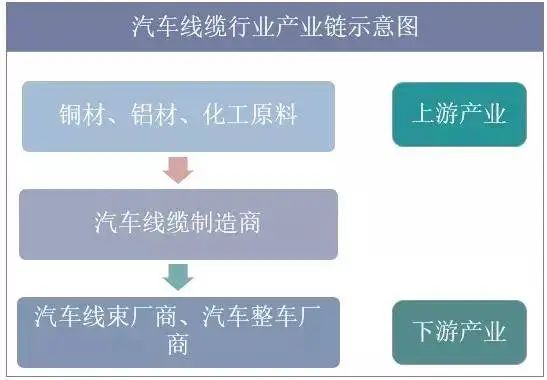

һ����܇���|�ИI(y��)��Ҫ���

��܇���|�ИI(y��)������Ҫ���~�ġ�����ԭ�ϵ�ԭ���Ϲ���(y��ng)�̡��ИI(y��)��(n��i)��I(y��)��Ҫ��ُ���ڡ�ͨ���͵�ԭ���ϣ��ٌ�ԭ�����M�мӹ���Ͷ��a(ch��n)Ʒ���a(ch��n)����ˣ��~�ġ�����ԭ�ϵ����ϵĹ���(y��ng)�r�ӣ���ֱ��Ӱ���܇���|�ИI(y��)���w�ijɱ�ˮƽ��

��܇���|�����ήa(ch��n)Ʒ��Ҫ����܇��������܇�����ļ��g(sh��)ˮƽ���Ј�����ֱ��Ӱ푵���܇���|�ИI(y��)�ļ��g(sh��)ˮƽ�l(f��)չ��r���Ј�������r����܇���|������܇�İ�ȫ�����Y�|(zh��)�J�C�ډ��^�ߣ���܇��܇�S�̌���܇���|����(y��ng)�̵��x��dz������γ����^����]�Ĺ���(y��ng)�wϵ����܇��܇�S�̌���܇���|�ИI(y��)�ĸ�����־����^��Ӱ푡�

Ŀǰ����܇���|�Ј�����������Ҫ���������һ���܇������I(y��)���µľ��|��I(y��)���ڶ�骚�����I(y��)���a(ch��n)���|����I(y��)��

��ϵ�����S��ʸ�顢ס늡��źӵȣ��W��ϵ�����S�̰��������R�ᡢ�ƽj(lu��)�յȣ���܇���|��Դ���á��Ԯa(ch��n)+��ُ����ģʽ����ϵ�����S�������ϵ�����S�̵¿�˹�נ�������(n��i)�����S�̜���ɷݡ���ͤ�ȣ���܇���|ȫ��������ُģʽ��

ʸ�顢ס늡��źӼ��������������о��|��˾����r���Ԍ����ُ��ԭ����Ҫ�������ٲ��������|��I(y��)�H���a(ch��n)�ձ��˜ʾ��|����˵��˜ʾ��|��Ҫ�����ُ���ڲ��������|��I(y��)�H�����I(y��)��(w��)��؛����˾�����I(y��)����(n��i)�I(y��)��(w��)�������܇���|������ُģʽ���۲��������|��I(y��)�Įa(ch��n)�ܲ��㣬ȱ�ڲ�����Ҫ��ُ��

������܇���|�ИI(y��)�Ј�������r

�S�����w����(j��ng)���Ŀ��ٰl(f��)չ����������ˮƽ��������������܇���M����Խ��Խ�࣬����������ߵ����|(zh��)���Mˮƽ�����҇���܇�����ṩ�������ı��ϣ��Ķ��Ƅ�������܇���|�ИI(y��)�l(f��)չ����܇���ܾW(w��ng)(li��n)��������܇�ИI(y��)���g(sh��)��׃����S����܇���ܻ�ˮƽ����ߣ����v��܇����܇���|�����������S������Դ��܇���ܲ�����ƣ�����Դ��܇��������y(t��ng)��܇څ��δ�����ڣ��������Դ��܇����ĸ߉����|δ�팢ӭ�����l(f��)ʽ���L����܇���|�ИI(y��)��ӭ�����õİl(f��)չ�C����

��ǰ�ИI(y��)�Ј������^��֣��Ј����w�����c���o����ƽ�⡣�I(y��)��(n��i)���g(sh��)�аl(f��)ˮƽ�ߡ��a(ch��n)ƷƷ�N�Rȫ���c����Ʒ����܇�S���γɷ�(w��n)�������ă�(y��u)�|(zh��)��I(y��)��ӆ�γ��㣻�෴�����ڼ��g(sh��)�аl(f��)ˮƽ�^�͡��a(ch��n)Ʒϵ�І�һ����I(y��)���Ԅt��(y��u)�|(zh��)ӆ���^�١�

������܇���|�ИI(y��)���R�ęC���c����(zh��n)

��һ���ИI(y��)�l(f��)չ���R�ęC��

1.�Ј�����(w��n)�����L

��������S�����w����(j��ng)���Ŀ��ٰl(f��)չ����������ˮƽѸ������������܇���MҲ����������Ķ�������܇���|�ИI(y��)���Ј�������܇�����ܻ����_����������܇�ИI(y��)�ĸ�֣���܇����������܇���\��ռ�Ȍ�Խ��Խ�ߣ������B�����ϵ�y(t��ng)����܇���|������Ҳ���S֮�������L���S������Դ��܇�J�ɶȵ���ߣ�����Դ��܇�߉����|����Ҳ��������ӣ���܇���|�ИI(y��)ӭ�����õİl(f��)չ�C����

2.�a(ch��n)�I(y��)����֧��

��܇���|������܇�㲿��֮һ�����B����܇����������Ҫ���������Ӱ���܇늚����ܵ��P(gu��n)�I�Բ��������Ҽ������ܲ��T�Ⱥ��ƶ���һϵ�Юa(ch��n)�I(y��)���ߣ����M��܇�ИI(y��)�Լ���܇�㲿���ИI(y��)�İl(f��)չ��

3.�a(ch��n)�I(y��)���m(x��)���Ї��D(zhu��n)�Ǝ����µİl(f��)չ���C

δ�������Ҍ���܇�ИI(y��)�������_�ţ�ȡ�����Y�������ƣ���˹�������R����ͨ�õ�֪����܇��܇�S�̲���Ӵ����Ї�Ͷ�Y���e������Դ��܇�I(l��ng)���Ͷ�롣�S����܇�ИI(y��)���Y�������Ƶ�ȡ����������(n��i)������܇Ʒ�ƌ������ش�Ӱ푣����Ƈ���(n��i)܇�������YԴ��������(chu��ng)���������Ķ���ּ��l(f��)��܇�Ј������������µİl(f��)չ���C��

�������ИI(y��)�l(f��)չ���R������(zh��n)

1.������܇�ИI(y��)���ж��½�����Ʒ���N�����Ј�ռ��������׃���^��

������܇���|�ИI(y��)����I(y��)���ԣ���܇�a(ch��n)�I(y��)���ж�Խ�ߣ���ζ���c�Ј�ռ���ʸߵ���܇�S�̺����ܫ@�÷�(w��n)���ĘI(y��)��(w��)ӆ�Ρ��Ї���܇���I(y��)�f(xi��)���y(t��ng)Ӌ��(sh��)��(j��)�@ʾ���S������Դ��܇�Ŀ��ٰl(f��)չ���e����܇���������y(t��ng)��܇�S����Դ܇�͵������Ї���܇�ИI(y��)�Ј����жȳ��F(xi��n)�½�2023���ϰ��꣬�҇���܇�a(ch��n)�I(y��)���ж������»�����Ʒ���N�����Ј�ռ��������׃���^��������Դ��܇�I(l��ng)����F(xi��n)���^������M��܇Ʒ�ƣ���I(y��)��Ҫ���rͨ�^���M��܇�S�̻����������܇�����S�̵��J�C���ſɱ����Ј����~���I(y��)��(w��)Ҏ(gu��)ģ��

2.���A(ch��)�����������

��܇���|Ҫ������܇��ʹ��Ҫ�^�����ϵ�ʹ�����P(gu��n)�I��Ŀǰʹ�õ� PVC��XLPE��TPE ��һЩ�P(gu��n)�I��ԭ�������緀(w��n)���������a(ch��n)�䷽�����Y��I(y��)���գ���(n��i)�Y��I(y��)���a(ch��n)�IJ�������ƫ�͡����A(ch��)������������H�Ƽs��������܇���|���аl(f��)��Ҳ��������I(y��)�Ľ�(j��ng)�I�ɱ���

3.���]�Ĺ���(y��ng)��wϵ

���HƷ����܇�S�̵Ĺ���(y��ng)��wϵ������(w��n)����ͨ����(y��u)�ȿ��]��(w��n)����������܇�㲿����I(y��)�M�в�ُ���e����ϵ��܇�S�̸��A���������Y�������պ��Y�㲿����I(y��)�M�в�ُ���S������(n��i)��܇���|�S���аl(f��)���g(sh��)�������������a(ch��n)��ˇˮƽ��ߡ����õijɱ��������������ĸ��ԃr�ȣ�ʹ�Ç���(n��i)��܇���|�S����u�M�����Y����YƷ����܇�S�̵Ĺ���(y��ng)��wϵ������Ҫͻ�ƬF(xi��n)�еķ��]�wϵ�����^�L��·�̡�

�ġ���܇���|�ИI(y��)�l(f��)չڅ��

��һ����܇늄ӻ������ܻ�څ������܇���|ӭ�����L�c

�S�����y(t��ng)ȼ����܇������Դ��܇���D(zhu��n)������ͬ�ڂ��y(t��ng)��܇�l(f��)�әC����ĵ͉����|������Դ��܇�Ą���늳�����ĸ߉����|����늉���600V��������1,000V������Ҫ���]�ߜء��������ܡ����g�ԡ����ڡ���ܛ�ȡ��c��܇늚�ϵ�y(t��ng)��늴ż����Ե����أ��������Դ��܇�߉����|���^�ڂ��y(t��ng)��܇���|�rֵ���ߡ��߉����|��߸���ֵ�Ҍ��ڼ������Ј������S����Դ��܇�l(f��)չ��Ѹ�����L�����ܾW(w��ng)(li��n)��܇���^�ڂ��y(t��ng)��܇��܇��(n��i)�������������࣬ʹ��܇��(n��i)���|���������L��

��������܇���|���p�����Lԇ

�S����܇��ӻ�����Ϣ���Ŀ��ٰl(f��)չ����܇����������Խ��Խ�ࡣ��܇����O(sh��)��Ĵ���ʹ�ã�ʹ܇��(n��i)��늚Ⲽ��Խ��Խ�L��Խ��Խ���s����܇�������������ӣ�Ҳ������܇�ɱ����ܺĵ����ӡ�����협�(y��ng)��(ji��)�ܺͭh(hu��n)����څ�ݣ��Լ������܇��܇�O(sh��)Ӌ�Ŀ��g����Ҫ����܇���|�p������Ŀǰ����S��Ŭ���Lԇ�ķ������о�������Ҫ�������ھ��|���~�ģ��S���X���w�ĺ��ӡ����ӵȹ�ˇ�y�P(gu��n)�Ĺ��ˣ�������܇���|���|(zh��)���^С���X���wȡ���~���w�����ɞ�δ����܇���|�ИI(y��)�l(f��)չ��څ�ݡ�

�������߉����|�����F(xi��n)�M�����

����Դ��܇ʹ�õĸ߉����|��Ҫ�x��XLPE��|���߹����z��|��XLPE��|�ߜصȼ��^�͵���ĥ�Ժã���ϵ��܇�S�����x��XLPE��ࡣ�����z��|�ߜصȼ��ߵ���ĥ�Բ��ϵ��܇�S�����x�ù����z��|����������(n��i)��܇�S���x��XLPE��|�����z��|���С��߉����|���g(sh��)�|(zh��)��Ҫ��ߡ����a(ch��n)�y�ȴ�Ŀǰ������M�ڞ������S������(n��i)���|�S�̼��g(sh��)����������������Դ��܇ʹ�õ�XLPE��|�����z��|���D(zhu��n)������(n��i)���|�S�����a(ch��n)�������F(xi��n)�M�����������Դ���Ϻ�늾���|�ИI(y��)�f(xi��)���� |

��W(w��ng)���� 34011102002471̖

��W(w��ng)���� 34011102002471̖