��늄���܇���L���u݆�C��̫��ܰl늵������I���~���Dz��ɻ�ȱ�����P�I��ԭ���ϡ��S�������D���������ԴӋ�����~�����������~�����s��������𣬹�����ȱ���������~�����������ڵV�I�Ŀ��

5��24�գ���ý�����ȫ�������~���a�����������~�I��˾Codelco��40%���~�a�������Rͣ�a�L�U��Ŀǰ�������������ڌ��h�������o�����������������~�I��˾Codelco������Ҫ�VɽAndina��El Teniente��Salvador���DZ������o���������ƌ����@�����Vɽ���~�a��������ռ����Codelco���a���Ľ�40%��

�V�Iһֱ̎�ڷdz����صĭh���С�2010������ɵV�I���~�V�Ŀ�M���˴���Ͷ�Y���Y���~�r�ܿ�ͱ����ˣ��κδ��eͶ�Y���Ŀ�����a�̶��ܵ��ˑ��P���@Ҳ����˼�ʹ�F�ڄ��o䛵��~�rˮƽ���~�V�ĿͶ�YҲδҊ��Ҏģ�ϝq��

Ŀǰ�~�Ŀ�Ĕ����dz����ޣ����^ȥ12-18������]�п���һ���µĴ����~�ĿͶ�a���F�ڵ��Ŀ�|���c10��ǰ��ȡ��dz�����ɱ��^�ߣ��~�r��Ҫ�Mһ���ϝq���ŕ���Ͷ�Y�����Ŀ�Ą�����

ͬ�r���غͱ�������λ��������ȫ������~�VEscondid�Լ���һ̎�~�VSpence�Ĺ������ѽ��ܽ^�˹�˾���������н�Y�ϼs���T�����{�����m���ߡ���������r�з��ͣ�ȫ���~�����挦Խ��Խ��IJ��_���ԡ�

�ڽ��գ���ʢ��Goldman Sachs���l����һ�݈�棬���Q�~�ǡ��µ�ʯ�͡������A�y���S�������D���坍��Դ���~�ăr��2025������_��1.5�f��Ԫ��

���鱬�lǰ��ij�C���AӋ2020-2023�����Ͷ�a�� 10 �f�������ϵĴ�V���Ӯa�ܼs 190 �f��/�꣬���w�Vɽ�U�a�ܿ��ܳ��^ 200 �f���������鱬�l�������Ŀ���ò����t��

���������~�Iί�T������������ 2020 ���Ͷ�a��MineJusta �Ŀ�������t���¡���Ͷ�a�r�g�Ӻ��� 2021 �ꣻ�غͱ���Ҳ���������¹����飬�����ˆT�p�٣�����λ�������� Spence �~�V�U�a�Ŀ�������t�� 2021 �ꣻ̩���YԴ�����؆� Quebrada Blanca �����Ŀ����Ͷ�a�r�g��2021 ���°������t��2022 �ꣻCetninela��Michiquillay �V���T���L��δ�Q���U�aӋ���A�ڸ����tһ�ꡣ

Kamoa-KaKula�~�V������������ôҺ��V�I��˾�AӋ����2021����������ʽͶ�a��һ���OӋ�a����̎���Vʯ��600�f������a�����^30�f���~������̎��ƽ��Ʒλ6%���ϡ�

�����~�I��������~�V���Ї�����~�V������Ҏ��������~�V�^һ��Ӌ��2021�������Ͷ�a�����ɺ���a�~16.5�f�����a�f0.62�f����������һ��Ͷ�a���7-8���_ʼ��30�f��/�콨�O�����ɺ���a�~26.3�f�����a�f1.3�f����

����֮�⣬�Ͻ�V�I�����S��Timok�~��V�ϲ��V��������_�ɣ��OӋ���aҎģ��̎����330�f����������2.5�꣬����������13�꣬Ӌ��2021��6�µ���Ͷ�a���_�a����a�~���ټs7.96�f��������ټs2����

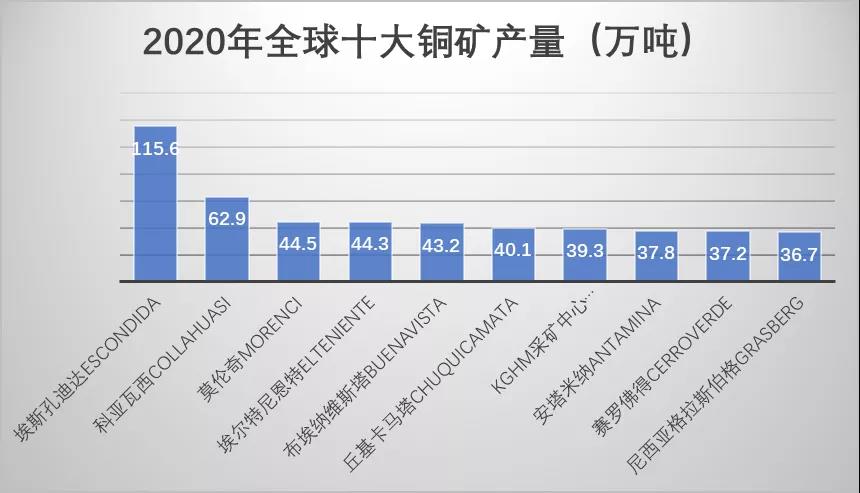

���w�ϣ����錧��ȫ���~�V���o����������A�ڣ��Ŀ�U�a���裬�~�V�����B�����������δ���~�V�����ɞ��ҫ�ۡ��ĵV�a�� (�V�I�R�������h)

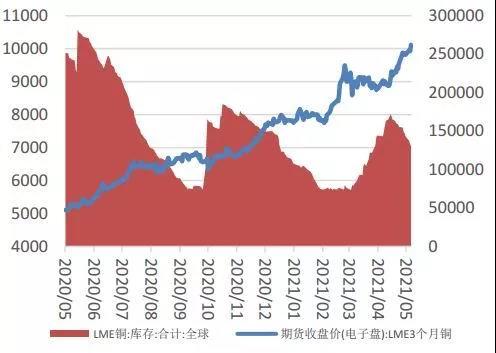

�~�Ō��^�c��2021ȫ���������з������Ї��������L���I���磬�~���w������������~���w�������L���ޣ����������͏U�~�������ޣ�����Ԫ���E����ȫ��Ͷ�Y�cͶ�C�Y����}������Ʒ�ij��������Լ��������ڑ�Ĵ���£��~��ʿ�،��ɞ������Ʒ�����W���ăr�����L���Ǻͽ��ڑ����c��Ʒ���~������2021��ͻ��10�fԪ�����/�����ϣ����w���ָ������H�Y�����Ї������Y���IJ��đB�ݣ���ͻ�ƺ���д�����{����6�f-8�f�^�g��ʎ�������Ǵ���ʣ����ڑ�����A�Σ���

|

��W���� 34011102002471̖

��W���� 34011102002471̖